読谷村定額減税を補足する給付金(不足額給付)

令和6年度(2024年)に実施した定額減税を補足する給付金(調整給付)の概要は「定額減税しきれないと見込まれる方への給付金(調整給付)」をご確認ください。

制度概要

8月4日(月曜日)時点での情報です。今後、国からの通達により変更となる可能性があります。

調整給付の「不足額給付」とは、事務処理基準日(令和7年7月31日)時点(注1)において、以下の事情により、当初調整給付の支給額に不足が生じる場合に、追加で給付を行うものです。

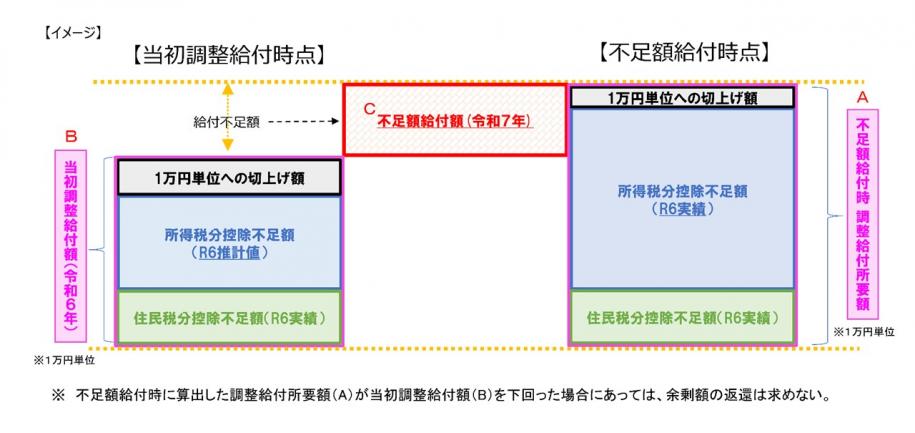

- 【不足額給付-1】当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた者に対して、その差額を支給

- 【不足額給付-2】本人および、扶養親族等として定額減税の対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員(注2)にも該当しなかった者に対して、1人当たり原則4万円(定額)を支給

※本給付金は国の「物価高騰対応重点支援地方創生臨時交付金」を活用しております。

(注1)令和7年7月31日までに本村税務システムに入力された申告書等が不足額給付の算定の対象となります。事務処理基準日までに本村税務システムに入力された申告書等の到着日及び提出日の目安は下表のとおりです。なお、到着、提出がなされていたとしても、審査中のものは不足額給付算定の対象となりません。

事務処理基準日以降に、令和6年度住民税の定額減税しきれない額、または令和6年分所得税の定額減税しきれない額に変更があったとしても、原則、不足額給付金額には反映いたしません。

| 確定申告書 |

令和7年7月31日までに |

|---|---|

| 村県民税申告書 | 令和7年7月31日までに読谷村役場税務課窓口で受付、 もしくは郵送で令和7年7月31日までに税務課に到着したもの |

| 給与支払報告書 | 令和7年7月1日までに税務課に到着したもの (注)他自治体から本村へ郵送されたものは、 令和7年7月1日までに税務課に到着したもの |

(注2)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは下記の世帯主・世帯員を指します。

- 令和5年度非課税世帯への給付(7万円)

- 令和5年度均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

なお、令和5年度に実施した3万円給付対象世帯の世帯主・世帯員については、令和5年度の3万円の給付が今般の物価高騰対応重点支援地方創生臨時交付金の対象ではないことから、受給していても上記低所得世帯向け給付の対象には含めません。

支給対象者

| 【不足額給付-1】 |

原則申請の必要はありません。 |

|---|---|

| 【不足額給付-2】 | |

|

課税資料等を基に支給要件を |

(注)不足額給付-1、不足額給付-2に該当する方のうち、令和7年1月1日時点で読谷村に居住しており、令和6年1月2日以降に村へ転入されてきた方につきましては、読谷村で当初調整給付の受給状況を把握することができないため、通知の発送対象とはなりません。給付金を受け取るためには、ご自身で申請をしていただく必要があります。具体的な申請方法については、詳細が決まり次第、このホームページにてお知らせします。

【不足額給付-1】

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた者であり、かつ、【不足額給付-2】の給付を受けていない者

〈給付対象となりうる例〉

- 令和5年中の所得に比べ、令和6年中の所得が減少したことにより、

【令和6年分推計所得税額(令和5年所得)】よりも【令和6年分所得税額(令和6年所得)】の方が少なくなったもの

該当する例のスライド(PDFファイル:32.3KB)

〈例〉令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税額が6万円、当初調整給付額は1万円。その後令和6年所得が確定し、実績所得税額が3万円、所得税分のみの定額減税額が6万円となり、不足額給付時の調整給付額は3万円となる。この場合は、当初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

- 子どもの出生等で、扶養親族等が令和6年中(2024年1月1日から2024年12月31日の間)に増加したことにより、

【所得税分定額減税可能額(当初調整給付時)】よりも【所得税分定額減税可能額(不足額給付時)】の方が大きくなったもの

該当する例のスライド(PDFファイル:692.8KB)

〈例〉令和5年の扶養状況は妻1人だったため、(本人+同一生計配偶者+扶養親族)×3万円で算出される所得税分のみの定額減税額は6万円。その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額は(本人+同一生計配偶者+扶養親族)×3万円で算出される9万円となった。

例示のケースでは令和5年所得に基づく推計所得税額が5万円、定額減税額が6万円で当初調整給付額は1万円。令和6年の実績所得税額は同じく5万円、扶養状況が変動したことにより定額減税額が9万円となり、不足額給付時の調整給付額は4万円。当初調整給付額1万円と不足額給付時調整給付額4万円の差額の3万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

(注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しない。

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた者

該当する例のスライド(PDFファイル:36.1KB)

〈例〉令和6年度住民税の当初決定時には個人住民税所得割額が2万円、個人住民税分のみの定額減税額が2万円のため、当初調整給付額は0円。当初決定後に申告の修正を行い、個人住民税所得割が1万円に減少した。不足額給付の計算時には減少後の個人住民税所得割で計算するため、個人住民税所得割が1万円、個人住民税分のみの定額減税額が2万円、不足額給付時の調整給付額は1万円。当初調整給付額0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

【不足額給付-2】

以下の支給要件をすべて満たす者

[支給要件]

- 令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

- 低所得世帯向け給付の対象世帯の世帯主または世帯員に該当しておらず、一体措置のうえで低所得世帯向け給付の対象ではないこと

フローチャート形式で【不足額給付-2】の支給要件に該当するか確認できます。

〈給付対象となりうる例〉

下記の方は上記の[支給要件]を満たす場合に給付対象となります。

- 青色事業専従者、事業専従者(白色)

該当する例のスライド(PDFファイル:179.9KB)

〈例〉納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、所得税・住民税所得割が課されない者であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。 -

合計所得金額48万超の者

該当する例のスライド(PDFファイル:52.3KB)

〈例〉合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない者が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

支給額

【不足額給付-1】

令和6年に給付した「当初調整給付額」を、令和7年の「不足額給付額」算出時点の調整給付所要額が上回る者に対して、当該上回る額(…給付不足額)を「不足額給付額」として給付予定。

【不足額給付-2】

原則4万円(定額)

(注)令和6年1月1日時点で国外居住者であった場合等は3万円。

申請方法

1.「読谷村調整給付金(不足額給付分)支給のお知らせ」が届いた方

令和6・7年度の税情報や、過去の給付金の支給状況、口座情報を村が把握している対象者には、支給内容や確認事項が書かれた支給のお知らせ「読谷村調整給付金(不足額給付分)支給のお知らせ」を9月下旬から順次発送します。

原則、申請手続きは不要で、10月上旬以降順次振込予定です。

※記載内容や振込口座の修正・変更、受給の辞退がある方はご連絡ください。

※連絡がなければそのまま登録されている口座に給付金を振込いたします。

2.確認書「読谷村調整給付金(不足額給付分)支給確認書」または申請書「読谷村調整給付金(不足額給付分)申請書」が届いた方

上記1.以外の対象者には、確認書「読谷村調整給付金(不足額給付分)支給確認書」または申請書「読谷村調整給付金(不足額給付分)申請書」を9月下旬から順次発送します。内容をご確認いただき、必要事項の記載のうえ、必要書類を添付し、同封の返信用封筒にてご返送ください。

※「読谷村調整給付金(不足額給付分)支給確認書」については、読谷村にて受付し、審査後1カ月~1カ月半後に指定された口座に振込みいたします。

※「読谷村調整給付金(不足額給付分)申請書」については、読谷村にて受付し、診査の後、確認書「読谷村調整給付金(不足額給付分)支給確認書」作成し、送付いたしますので、確認書の内容をご確認いただき、必要事項の記載のうえ、必要書類を添付し、同封の返信用封筒にてご返送ください。読谷村にて受付し、審査後1カ月~1カ月半後に指定された口座にお振込みします。

※ご自身が対象と思われる方で申請書類が届かない場合は、読谷村役場定額減税補足給付金(不足額給付)給付班(税務課内)(098-982-9206)へお問い合わせください。

※当初、申請期限を申請期限を令和7年10月31日(金曜日)までとしていましたが、令和7年11月14日(金曜日)まで延長いたします。

お手続きがお済みでない方は、お早めにお手続きをお願いいたします。

Q&A

この記事に関するお問い合わせ先

税務課

〒904-0392 沖縄県中頭郡読谷村字座喜味2901番地1

電話番号:098-982-9206

更新日:2026年05月12日